محاسبه و پرداخت مالیات منحل شده از طریق ارسال اظهارنامه انحلال شرکت صورت می گیرد. تمامی مودیان حقوقی جهت پرداخت مالیات خود به سازمان امور مالیاتی، باید اظهارنامه مالیاتی ارسال کنند. حال تکلیف شرکت های در حال انحلال چه می شود؟ شرکت هایی که منحل شده اند چگونه باید مالیات خود را پرداخت کنند؟ آیا اظهارنامه انحلال شرکت با اظهارنامه مالیاتی شرکت های فعال متفاوت است؟

در این مطلب از ثبت خوارزمی می خواهیم به تمامی این پرسش ها، پاسخ داده و اظهارنامه انحلال را معرفی کنیم. جهت کسب اطلاعات بیشتر می توانید فرم مشاوره سایت را پر کنید. کارشناسان در اسرع وقت با شماره تلفن شما تماس می گیرند.

فرم درخواست مشاوره رایگان

قوانین اظهارنامه انحلال شرکت

اظهارنامه انحلال شرکت با اظهارنامه مالیاتی شرکت های فعال فرق می کند. اظهارنامه مالیاتی شرکت های منحل شده باید طبق شرایط خاصی و بر اساس قوانین موجود در این خصوص تهیه و ارسال شوند. چرا که محاسبه مالیات شرکت منحل شده از طریق همین اظهارنامه صورت می گیرد.

اظهارنامه انحلال شرکت با اظهارنامه مالیاتی شرکت های فعال فرق می کند. اظهارنامه مالیاتی شرکت های منحل شده باید طبق شرایط خاصی و بر اساس قوانین موجود در این خصوص تهیه و ارسال شوند. چرا که محاسبه مالیات شرکت منحل شده از طریق همین اظهارنامه صورت می گیرد.

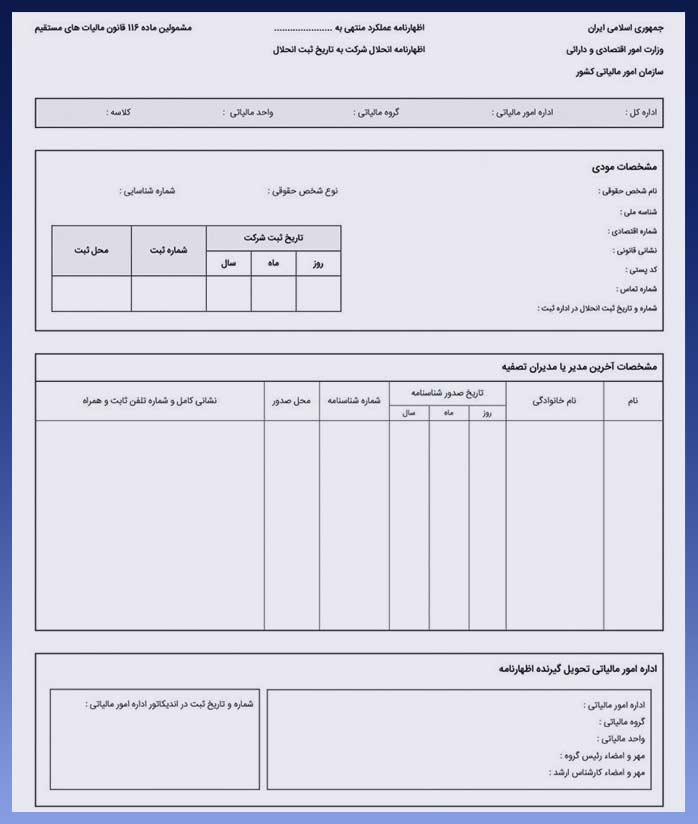

طبق ماده 114 ق.م.م، آخرین مدیر یا مدیران شخصیت حقوقی قبل از انحلال و تا پیش از تاریخ تشکیل مجمع عمومی، اظهارنامه ای تنظیم کنند. این اظهارنامه حاوی اطلاعات مربوط به صورت دارایی ها و بدهی های شرکت خواهد بود. این اظهارنامه باید روی فرم مخصوص تنظیم شود که توسط خود سازمان امور مالیاتی ارائه می گردد. این برگه باید دارای حداقل امضاهای مجاز و همچنین مهر رسمی شخصیت حقوقی باشد.

ماده 115 ق.م.م نیز اظهار میدارد که: “مالیات دوره انحلال با اعمال نرخ ۲۵ درصد بر ارزش دارایی شخص حقوقی منهای بدهیها و سرمایه پرداختشده و اندوختهها و مانده سودهایی که مالیات آن قبلاً پرداخت گردیده، تعیین میشود.”

نحوه تنظیم اظهارنامه شرکت منحل شده

نحوه تنظیم اظهارنامه انحلال شرکت بسیار مهم است. در اظهارنامه حتما باید اطلاعات هویتی شرکت و مدیر یا مدیران تصفیه ذکر گردند. همچنین ارسال ضمائم مورد نیاز به هنگام ارسال این اظهارنامه لازم است. این ضمائم شامل موارد زیر هستند:

- آگهی تاسیس شرکت

- آگهی آخرین تغییرات

- آگهی روزنامه رسمی انحلال

- صورت جلسه مجمع عمومی مبنی بر انحلال شرکت کارت اقتصادی

این اظهارنامه باید در فرم مخصوص ارائه شده توسط سازمان امور مالیاتی ارائه شود. در غیر این صورت اظهارنامه ارائه شده مورد قبول واقع نخواهد شد. دارایی های شرکت منحل شده نباید تا قبل از مفاصا حساب مالیاتی تقسیم شوند.

اگر آخرین مدیران شخصیت حقوقی یا مدیران تصفیه نسبت به عدم ارسال اظهارنامه یا اظهارنامه فاقد اطلاعات واقعی اقدام کنند، جریمه خواهند شد. طبق این قانون، مدیران نسبت به سهمی که از شخصیت حقوقی نصیب آن ها می شود مشمول پرداخت مالیات و جریمه های مالیاتی خواهند بود.

مالیات انحلال شرکت چگونه محاسبه می شود؟

با ارسال اظهارنامه انحلال شرکت، مالیات قابل پرداخت شرکت منحل شده توسط سازمان امور مالیاتی محاسبه خواهد شد. محاسبه این مالیات طبق ماده 115 قانون مالیات های مستقیم صورت می گیرد. محاسبه مالیات دوره های منتهی به انحلال شرکت، با توجه به ارزیابی دارای هایی شرکت محاسبه می شود. در این میان درآمدهای شرکت اگر جهت کسب سود نباشند، از پرداخت مالیات معاف خواهند بود. اما اگر فعالیت اقتصادی جهت کسب سود و پرداخت بدهی ها صورت گیرد، تماما مشمول مالیات می شود.

دقت داشته باشید که فروش دارایی های شرکت اگر به جهت پرداخت بدهی ها باشد، کسب سود محسوب نمی شود. بنابراین این نوع درآمد مشمول مالیات نیست. شرکت باید جهت پرداخت مالیات فعالیت های مالی دوره انحلال، اظهارنامه های 114 و 116 را به اداره امور مالیاتی ارسال کند.

نحوه ارسال اظهارنامه انحلال شرکت چگونه است؟

ارسال اظهارنامه انحلال شرکت از طریق سامانه امور مالیاتی انجام می شود. برای این کار ابتدا باید صورتجلسه مجمع عمومی مبنی بر انحلال شرکت تشکیل شود. سپس صورتجلسه امضاء شده از طریق سامانه امور مالیاتی به این سازمان ارسال خواهد شد.

ارسال اظهارنامه انحلال شرکت از طریق سامانه امور مالیاتی انجام می شود. برای این کار ابتدا باید صورتجلسه مجمع عمومی مبنی بر انحلال شرکت تشکیل شود. سپس صورتجلسه امضاء شده از طریق سامانه امور مالیاتی به این سازمان ارسال خواهد شد.

برای این کار در قسمت پذیرش صورتجلسه، اطلاعات شرکت را وارد کرده و دستور جلسه را انتخاب کنید. سپس اطلاعات اعضای شرکت ار وارد کرده و متن صورتجلسه را بارگذاری نمایید. بعد از ثبت صورتجلسه، اظهارنامه انحلال ارسال خواهد شد.

دقت داشته باشید که باید تمامی اطلاعات خواسته شده در اظهارنامه و فرم صورتجلسه را باید با دقت فراوان وارد کنید. همچنین صورتجلسه انحلال تنها برای سه روز معتبر خواهد بود. اگر تا سه روز این صورتجلسه به سازمان امور مالیاتی ارائه نشود، باید صورتجلسه جدید تنظیم گردد.

محاسبه مالیات بر درآمد شرکت پس از انحلال

در زمان ارسال اظهارنامه انحلال شرکت باید مالیات بر درآمد شرکت نیز لحاظ شود. مالیات بر درآمد برای شرکت هایی لحاظ می شود که بعد از ارائه اظهارنامه های ماده 114 و 116، به کسب سود پرداخته اند. به عبارتی دیگر، شرکت در زمان انحلال خود فعالیت اقتصادی داشته و از این طریق سود به دست آورده است. این سود مشمول مالیات خواهد بود.

در این شرایط مدیر تصفیه موظف است که اظهارنامه مالیاتی را طبق ماده 110 قانون مالیات های مستقیم تکمیل و ارائه کند. مهلت ارسال این اظهارنامه نیز همانند سایر مودیان حقوقی، 4 ماه پس از اتمام سال مالی خواهد بود.

مهلت ارسال اظهارنامه مالیاتی انحلال شرکت

طبق ماده 116 قانون مالیات های مستقیم، مدیران تصفیه وظیفه دارند تا شش ماه بعد از تاریخ انحلال، اظهارنامه آخرین دوره عملیاتی را ارائه دهند. این اظهارنامه مربوط به فعالیت های اقتصادی قبل از اعلام انحلال شرکت است. تاریخ ثبت انحلال، تاریخ ثبت شده در اداره ثبت شرکت ها است.

اما مهلت ارسال اظهارنامه انحلال شرکت فرق می کند. مدیر تصفیه موظف است حداکثر تا یک سال بعد از ارسال اظهارنامه آخرین دوره عملیاتی، مالیات متعلق را به موجب برگ تشخیص، تعیین و اعلام کند. در صورتی که مدیر نسبت به ارائه اظهارنامه دوره انحلال اقدام نکند، مهلت رسیدگی و تعیین مالیات انحلال سه سال بعد از تاریخ آگهی انحلال است. همچنین حداکثر مهلت ابلاغ برگ تشخیص صادره به مودی، یک ماه پس از پایان مهلت سه ساله می باشد.

بیشتر بخوانید: مالیات بر عایدی سرمایه چگونه است؟

ارسال اظهارنامه انحلال شرکت بر عهده چه کسی است؟

بر اساس ماده 198 قانون مالیات های مستقیم، تنظیم و ارسال اظهارنامه مالیاتی بر عهده مدیر یا مدیران تصفیه است. مدیران تصفیه نسبت به شخصیت حقوقی مسئولیت تضامنی خواهند داشت. سازمان امور مالیاتی می تواند هم از شخصیت حقوقی و هم از مدیران تصفیه آن مالیات اخذ کند.

بر اساس ماده 198 قانون مالیات های مستقیم، تنظیم و ارسال اظهارنامه مالیاتی بر عهده مدیر یا مدیران تصفیه است. مدیران تصفیه نسبت به شخصیت حقوقی مسئولیت تضامنی خواهند داشت. سازمان امور مالیاتی می تواند هم از شخصیت حقوقی و هم از مدیران تصفیه آن مالیات اخذ کند.

مدیر تصفیه باید با فروش دارایی های شرکت یا انجام فعالیت های اقتصادی سودآور، بدهی های شرکت را پرداخت کند. این بدهی ها شامل بدهی های مالیاتی نیز می شوند. مدیر تصفیه در قبال پرداخت مالیات های شرکت مسئولیت بسیار مهمی دارد. به همین دلیل مدیران تصفیه بهتر است این امور را با حسابداران حرفه ای بسپارند.

عواقب عدم ارسال اظهارنامه انحلال شرکت

عدم ارسال اظهارنامه انحلال شرکت به منزله فرار مالیاتی است. همچنین ارسال اظهارنامه با اطلاعات غیر واقعی شامل جریمه های نقدی خواهد بود. مودیان متخلف که فرار مالیاتی برای آن ها تشخیص داده می شود نمی توانند از بخشودگی ها و معافیت های مالیاتی استفاده کنند. جریمه نقدی مالیاتی شامل 30 درصد از مالیات قابل پرداخت شخصیت حقوقی است.

ارسال اظهارنامه انحلال شرکت با ثبت خوارزمی

یکی از مهم ترین خدمات ارائه شده توسط موسسه ثبت خوارزمی، محاسبه مالیات شرکت های منحل شده و ارسال اظهارنامه انحلال شرکت است. انجام امور مالیاتی شرکت منحل شده بسیار پیچیده است که موجب سردرگم شدن مودیان می شود. در نتیجه برخی از مودیان ممکن است به علت ناآگاهی با جریمه های سنگین مالیاتی رو به رو شوند.

جهت جلوگیری از این اتفاق می توانید با شماره تلفن های درج شده در سایت تماس بگیرید. کارشناسان حقوقی ثبت خوارزمی صفر تا صد محاسبه و پرداخت مالیات شرکت منحل شده و باید و نباید آن را برای شما توضیح خواهند داد.

جمع بندی

در این مطلب از ثبت خوارزمی به معرفی اظهارنامه انحلال شرکت، نحوه ارسال این اظهارنامه و باید و نبایدهای آن پرداختیم. اظهارنامه مالیاتی دوره انحلال باید همراه با صورتجلسه مجمع عمومی شرکت مبنی بر انحلال شرکت ارسال شود. همچنین تنظیم این اظهارنامه در فرم مخصوص ارائه شده توسط سازمان امور مالیاتی بسیار مهم است.